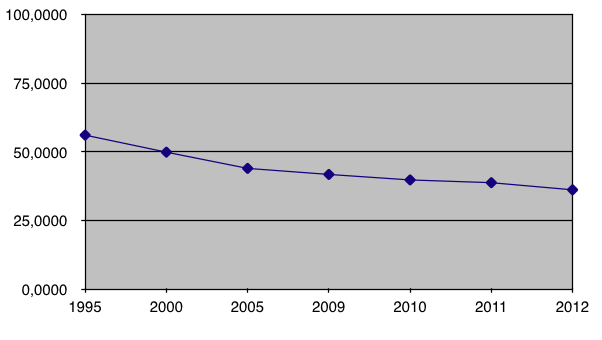

Il rapporto preconsuntivo 2012 di Unione Petrolifera recentemente pubblicato, pone ancora l’accento sul fatto che anche lo scorso anno si sia rivelato difficile per l’industria petrolifera internazionale, soprattutto a causa ora delle manovre di consolidamento fiscale avviate in molte paesi e del rallentamento di crescita e quindi di consumi generalizzato. Tuttavia nel 2012 la domanda petrolifera ha mostrato una flessione positiva, seppur modesta (+9%) attestandosi a quasi 90 milioni di barili al giorno, ovvero 800 mila barili al giorno in più del 2011. La seppur debole crescita è imputata dai paesi non-OCSE, che assorbono già quasi la metà della domanda totale. Tra i paesi non-OSCE il principale si conferma senz’altro la Cina con 10 milioni di barili al giorno importati nel 2012 e che ha ormai raddoppiato la cifra rispetto al 2000. Sul fronte della produzione, viene segnalato che, in conseguenza della ripresa della produzione in Libia non completa nei primi mesi del 2012 e dell’embargo USA e UE all’Iran a partire dal 1° Luglio dell’anno scorso, è aumentata la produzione in Arabia Saudita e in Kuwait in compensazione. Si è determinato un prezzo medio per il greggio importato nei paesi OCSE di 109 $/barile (nonostante il surplus di offerta pari circa +1,2 milioni di barili al giorno). A determinare un prezzo medio così alto, sono state evidentemente non le leggi domanda-offerta, ma i fattori legati alle preoccupazioni di ordine geopolitico e il deterioramento delle economie occidentali. Sempre nel rapporto si legge che:Anche per quanto riguarda le quotazioni internazionali dei prodotti raffinati si è assistito a forti oscillazioni, con le punte massime registrate nei mesi estivi. La benzina in media annua è stata pari 0,605 €/litro (6,8 centesimi in più rispetto al 2011), mentre il gasolio a 0,648 €/litro (+5,9 centesimi), ovviamente escludendo tasse e accise nazionali. Dal 2009 l’incremento del prezzo della benzina è stato di quasi 30 centesimi euro/litro (+91%), del gasolio di quasi 33 centesimi (+101%). Per l’area euro un ruolo determinante lo ha avuto il deprezzamento dell’euro che ha pesato per oltre 5 centesimi €/litro, sempre secondo il rapporto di Unione Petrolifera. Per quanto riguarda i consumi nazionali, questi hanno subìto una nuova flessione negativa, come da previsione, attestatasi secondo le stime del pre-consuntivo a un 4%, riportando i consumi ai livelli di metà anni ’90. I due fattori che hanno determinato questo arresto sono ovviamente principalmente gli effetti della recessione e i prezzi al consumo rimasti molto alti. Distinguendo per le varie fonti si registra un forte calo del petrolio (-10,6%), uno di minore entità per il gas (-4,5%) e invece la crescita dei combustibili solidi (+6%) dovuti allo spostamento verso il carbone delle centrali di produzione dell’energia. Il volume totale dei consumi petroliferi si è attestato a 63 milioni di tonnellate, con una contrazione dell‘11,4% e l’unico segnale positivo è la crescita delle esportazioni (pari a 28,5 milioni di tonnellate, con una crescita ddi quasi il 6%) che hanno permesso di colmare le perdite degli ultimi anni dovute ai margini spesso negativi con cui hanno operato diversi impianti. La capacità di raffinazione in Italia è calata del 5,7% passando da 103 milioni di tonnellate a 80 milioni e nonostante le chiusure e le sospensioni programmate, anche per il 2013, il sistema rimane ancora eccessivamente in over capacity, con un fattore si utilizzo rapportato ai consumi di appena il 70%. In Italia è interessante anche osservare che con i nuovi e consistenti aumenti del carico fiscale, il settore petrolifero ha contribuito significativamente al gettito con i combustibili per autotrazione, basti pensare che nonostante la contrazione di circa 4,4 miliardi di litri (benzina e gasolio) il recupero derivante dall’accisa ed IVA per lo stato è cresciuto di oltre 4 miliardi di euro. Nonostante il calo dei consumi la bolletta petrolifera (stimata intorno ai 35 miliardi di euro) è cresciuta delll‘1,3%, confermando un’incidenza sul PIL del 2,2% e questo è primariamente dovuto all’effetto di deprezzamento del cambio euro/dollaro. Il rapporto sottolinea l’importanza di attuare manovre che mirino a facilitare la ristrutturazione e riconversione degli impianti in vista di una sempre troppo alta sovracapacità, sempre più minacciata anche dai nuovi impianti in Asia e Medio Oriente nonchè dalle raffinerie Americane. A tale proposito è stata approvata la legge n. 136 del 7 agosto 2012, che all’art. 36 stabilisce che l’importazione di prodotti petroliferi finiti liquidi da Paesi non appartenenti all’Unione europea sia soggetta a un’autorizzazione rilasciata sulla base di criteri che tengano conto dell’aderenza delle produzioni alle prescrizioni ambientali, di salute dei lavoratori e di sicurezza, previste dalla disciplina comunitaria per gli impianti ubicati all’interno del territorio europeo, che tuttavia non può avere gli effetti sperati se non applicata in tutto il resto d’Europa, in senso protezionistico, altrimenti la sua influenza sarebbe pressochè nulla, se non negativa, generando costi aggiuntivi solo per il mercato petrolifero italiano. In Figura 1 è illustrato l’andamento della percentuale di incidenza del petrolio sui consumi di energia primaria, indicante il valore stimato per il pre-consuntivo 2012.

Figura 1. Andamento della percentale di consumo di petrolio sull’energia primaria in Italia